俄乌战争的热度,正逐渐被中东战争所替代。但俄乌战争的余波仍在持续且深刻地影响着世界。目前,有很多分析有关俄乌战争对地缘政治、经济发展影响的文章,今天我们将换一个视角,研究战争期间俄乌主要农作物产量变化。

俄罗斯、乌克兰拥有世界上面积最大、最肥沃的黑土地,耕地面积极大、耕作难度低且适宜农业机械化与规模化,再加上相对适宜的气候和水源条件,天然成为世界级粮食等农产品出口国。

俄罗斯和乌克兰向世界出口的农产品中,大麦、小麦和葵花籽油占有主导的地位,且两国也是全球谷物与油籽的重要来源地。两国的主要出口地区包括欧盟、中东、北非以及东南亚地区。当然,得说明的是,乌克兰农业种植结构中玉米比重超过小麦的,但考虑俄乌两国相同作物对比,故暂不在分析中提及玉米。

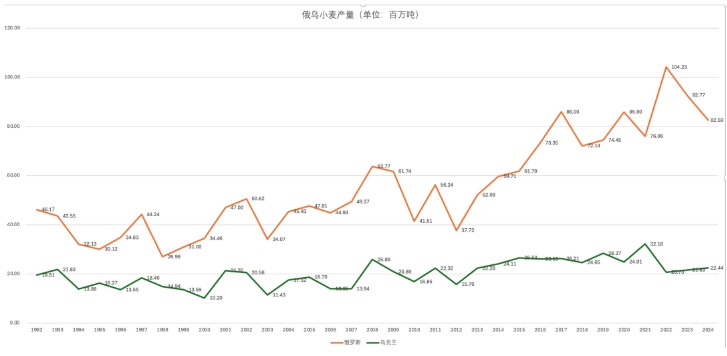

在小麦的全球出口结构中,俄罗斯小麦占全球出口总量20%左右,为第一大出口国;乌克兰小麦占全球出口总量9%左右,为第五大出口国。

从以上俄乌两国的小麦年产量变化趋势图中,我们可以很直接看出:俄乌战争爆发(评估产量变化,并非战争直接导致)后,俄罗斯小麦从22年的104.23百万吨下降至24年的82.59百万吨,下降幅度达20.76%;乌克兰小麦产量从20.73百万吨,微涨至22.44百万吨,涨幅达8.25%。

综合评估来看,俄乌小麦产量变化主要由于能源、农机、化肥成本高企,出口关税与配额收紧,制裁导致俄罗斯物流与融资成本上升,但非生产端主因。但考虑到2022年至今,受战争影响,占全球约30%小麦出口量的俄乌,俄出口受限以及乌出口从20百万吨降至约10百万吨,导致全球供给缺口约12百万吨。

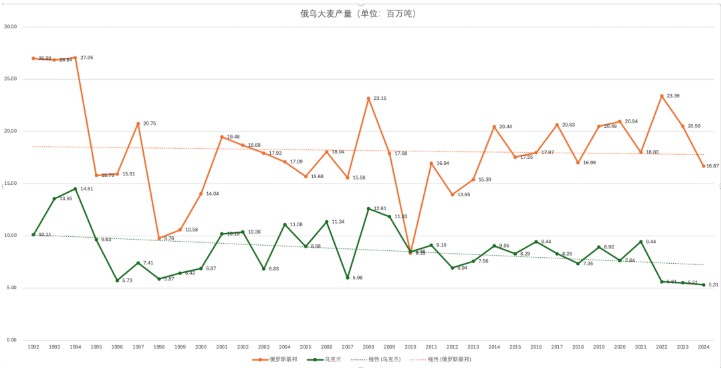

俄乌大麦出口量是全球的前3和前10。趋势图反映,2022年至2024年间,俄罗斯大麦产量从23.39百万吨下降至16.67百万吨,降幅达28.73%;与之对应,乌克兰大麦产量从5.61百万吨降至5.31百万吨,降5.35%。

查阅公开资料,可知乌克兰传统大麦主产区(东部和南部,含敖德萨、赫尔松、扎波罗热),近三成耕地无法耕作,俄罗斯农机化肥等成本上升又抑制了其大麦生产,最终导致俄乌这两大全球大麦主产区持续性减产。

俄乌生产的大麦主要作为饲料,被欧盟、中东、北非和中国引进。俄乌的减产导致全球大麦缺口达百万吨级,这引起了22年国际大麦价格暴涨80%,即使到了24年其价格仍高于战前超三成。

从葵花籽生产看,其乌克兰农产品出口来源,数据显示乌克兰作为第1大葵花籽油出口国,占总量的45%左右;俄罗斯出口量则排进全球前3。

趋势图显示,2022至2023期间,俄乌两国产量分别从16.36百万吨、11.33百万吨上涨至18.6百万吨、12.76百万吨;2024年,俄乌葵花籽产量分别下降至17.20百万吨、10.96百万吨。

综合来看,葵花籽的生产,并未直接受到战争的外延影响,且由于国际油料价格处于高位生产单位种植葵花籽热情较高,2024出现的春季低温和夏季干旱可能是减产重要原因。

核心影响总结

- 小麦方面,俄罗斯占全球出口20%、乌克兰占9%,2022至2024年俄产量下滑超两成,乌则小幅上涨,但均出口受限,造成全球小麦出现约12百万吨的缺口。

- 大麦领域,俄乌分列全球前三大及前十出口国。受乌主产区耕地受损、俄农资成本上升影响,两国均产量大幅下降,引发国际大麦价格暴涨并持续高位。

- 葵花籽及油品上,乌克兰占全球出口占45%,俄罗斯位列前三,产量未受战争直接冲击,前期因高价激励增产,2024年减产主要受气候因素影响。

整体来看,能源及化肥成本、制裁、战争波及农产品主产区及气候等因素的共同作用,导致了俄乌主要农产品供给分化,直接推高国际粮价,对欧盟、中东、北非等依赖进口地区的粮食安全与饲料成本形成持续压力。